Menurut

Wibowo (2008), kinerja memiliki pengertian yang berasal dari kata performance. Pengertian dari performance yaitu hasil kerja ataupun

prestasi kerja. Namun, kinerja sesungguhnya memiliki pengerian yang lebih luas,

tidak hanya hasil kerja, tetapi juga bagaimana suatu proses kerja berlangsung

hingga memberikan suatu hasil. Armstrong dan Baron dalam Wibowo (2008) pun

menyatakan pendapata bahwa kinerja merupakan hasil pekerjaan yang mempunyai

hubungan dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan

kontribusi pada ekonomi. Kinerja memiliki dua dimensi, yaitu (i) indicator yang

berkaitan dengan pertumbuhan dalam bisnis yang ada dan (ii) indicator yang

berkaitan dengan posisi perusahaan di masa akan datang.

Pengukuran

kinerja (performance measurement) adalah

suatu proses penilaian peningkatan pekerjaan terhadap tujuan dan sasaran yang

telah ditentukan sebelumnya oleh perusahaan. Stefan Tangen dalam Engelbert

Christian (2010) menyatakan bahwa sistem pengukuran kinerja yang baik adalah

sekumpulan ukuran kinerja yang menyediakan perusahaan dengan informasi yang

berguna sehingga membantu mengelola, mengontrol, merencanakan dan melaksanakan

aktivitas-aktivitas yang dilakukan oleh perusahaan. Berikut ini terdapat beberapa

metode pengukuran kinerja.

1. Balanced

Scorecard (BSC)

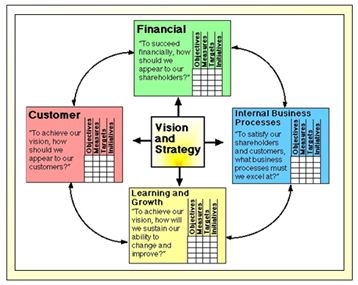

Balanced Scorecard dikembangkan oleh Kaplan (1992)

dan Norton (1996) dengan berpandangan kepada empat perspektif., yaitu : (i)

perspectif keuangan, (ii) perspektif pelanggan, (iii) perspektif internal, dan

(iv) perspektif pembelajaran dan pertumbuhan. BSC bukan merupakan daftar

pengukuran statis, melainkan sebuah kerangka logis untuk melaksanakan dan

menyelaraskan program-program yang berfokus pada strategi. Scorecard menerjemahkan visi dan strategi unit bisnis ke dalam

tujuan dan ukuran di empat perspektif yang berbeda.

Gambar

1. Balanced Scorecard

Sumber : www.google.com

2. Performance

Pyramid System (PPS)

PPS adalah sebuah sistem yang saling terkait dari

variable kinerja yang berbeda, yang dikontrol pada tingkat organisasi yang

berbeda. Tujuan dari kinerja piramida adalah link suatu strategi organisasi

dengan operasi-operasi dengan menerjemahkan tujuan-tujuan dari atas ke bawah

(prioritas pelanggan) dan pengukuran dari bawah ke atas. Pengukuran kinerja ini

mencakup empat tingkat tujuan yang membahas efektivitas organisasi eksternal

(sisi kiri piramida) dan efisiensi internal (sisi kanan piramida).

Gambar 2. The Performance Pyramid

Sumber : Cross and Lynch (1992)

Lynch dan Cross (1992) menyatakan bahwa kinerja

piramida berguna untuk menggambarkan bagaimana tujuan dikomunikasikan sampai ke

tingkat operasional dan bagaimana langkah-langkah yang disampaikan kembali ke

tingkat yang lebih tinggi. Kekuatan utama PPS adalah usahanya untuk

mengintergrasikan tujuan-tujuan perusahaan dengan indokator kinerja

operasional. Namun, pendekatan ini tidak menyediakan mekanisme untuk

mengidentifikasi indicator kinerja kunci dan juga tidak secara eksplisit

mengintegrasikan konsep perbaikan terus-menerus.

3. The

Tableau de Bord (TdB)

Metode ini pertama kali dikembangkan oleh para

insinyur yang sedang mencari cara untuk meningkatkan proses produksi mereka

dengan pemahaman yang lebih baik. Metode ini pertama kali diperkenalkan di

Perancis pada tahun 1930-an. Menurut Epstein dan Manzoni, tujuan awal ini yang

memberikan manajer uraian dan parameter kunci untuk mendukung pengambilan

keputusan yang memiliki dua implikasi penting. Pertama, TdB tidak dapat menjadi

dokumen tunggal yang berlaku sama baik untuk seluruh perusahaan karena setiap

sub-unit memiliki tanggung jawab dan objektif yang berbeda. Ini menyebabkan

harus adanya TdB untuk setiap sub-unit. Kedua, berbagai TdBs yang digunakan

dalam perusahaan tidak boleh terbatas pada indikator-indikator keuangan.

Kelemahan terbesar yang mungkin berasal dari TdB

adalah struktur yang tidak terdefinisikan. Hal ini dikarenakan kurangnya daerah

kerja yang ditetapkan. Risiko yang dapat terjadi yaitu manajer melaksanakan TdB

dengan seperangkat indikator kinerja yang tidak seimbang dalam hal keuangan dan

non-keuangan, lead dan lag, strategis dan operasional dan terkait dengan

efektivitas dan efisiensi.

4. Productivity

Measurement and Enchancement System (ProMES)

ProMES

dikembangkan oleh Pritchard pada awalnya. ProMES didasarkan pada teori perilaku

kerja. Dalam teori ini, motivasi dipandang sebagai suatu proses alokasi sumber

daya ke seluruh tindakan dan tugas, dimana sumber daya tersebut adalah waktu

dan tenaga seseorang. Pritchard dan kawan-kawannya menyatakan bahwa kekuatan

motivasi seseorang adalah hasil dari tindakan, produk, evaluasi, hasil dan

terpenuhinya kebutuhan orang tersebut. Sistem ProMES dapat dikembangkan dan

diimplementasikan dengan tujuh langkah sebagai berikut :

- Membentuk tim desain yang terdiri dari orang-orang yang akan diukur, pengawas dan fasilitator yang mengerti ProMES

- Identifikasi tujuan untuk unit.

- Mengidetifikasi salah satu ukuran lebih kuantitatif (indikator) untuk setiap tujuan yang ditetapkan.

- Menetapkan kemungkinan.

- Desain sistem umpan balik.

- Menanggapi umpan balik.

- Memonitoring proyek dari waktu ke waktu.

Salah

satu fitur yang paling menarik dari ProMES adalah pendekatan bottom-up. Namun, pendekatan ini juga

memiliki kekurangan yaitu bahwa konsistensi vertikal tidak dapat diterima

begitu saja yang dapat mengakibatkan pengukuran kinerja unit bisnis tidak

sejalan dengan pengukuran kinerja perusahaan. Kelemahan dari ProMES adalah

bahwa indikator tidak harus selalu diimbangi jika tujuan tidak seimbang.

5. Activity-Based

Costing (ABC)

Johnson

dan Kaplan telah mengembangkan sebuah pendekatan untuk akuntansi biaya pada

tahun 1980-an yang disebut activity-based

costing (ABC). Teknik dasar ABC

adalah untuk menganalisis biaya tidak langsung dalam perusahaan dan untuk

menemukan kegiatan yang menyebabkan biaya-biaya tersebut. Menurut Maskell,

beberapa contoh kasus menunjukan bahwa metode ABC dapat digunakan untuk menilai

harga produk, pengambilan keputusan produksi, pengurangan biaya overhead dan

peningkatan berkesinambungan.

6. Sink

and Tuttle

Metode

pengukuran kinerja Sink and Tuttle adalah sebuah pendekatan klasik yang

menyatakan bahwa kinerja suatu organisasi memiliki keterkaitan yang rumit antar

tujuh kriteria kinerja. Ketujuh kriteria kerja tersebut, antara lain :

- Efektivitas

- Efisiensi

- Kualitas

- Produktivitas

- Kualitas kehidupan kerja

- Inovasi

- Profitabilitas/ budgetability

Gambar

3. Tujuh Kriteria Kerja Sink and Tuttle Sumber

: www.google.com

7. Theory

of Constrains

TOC dikembangkan oleh Goldratt pada pertengahan

tahun 1980-an sebagai suatu proses perbaikan yang berkelanjutan. TOC dilakukan

dengan cara sebagai berikut :

- Mengidentifikasi kendala sistem

- Memutuskan bagaimana memanfaatkan sistem kendala

- Tidak memprioritaskan segala sesuatu yang lain di atas keputusan.

- Meningkatkan sistem kendala

- Ketika sebuah kendala rusak, kembali ke langkah (1)

Dalam pengukurannya, TOC digunakan untuk menilai

kemampuan bisnis suatu organisasi. Pengukuran global metode TOC yaitu laba

bersih, ROI dan Cash Flow. Keuntungan dari metode ini yaitu metode ini mudah

untuk diakses dan dipahami. Namun, metode TOC dinilai masih kurang lengkap

untuk melakukan pengukuran kinerja.

Beberapa metode yang telah dijabarkan di atas

merupakan sebagian besar metode pengukuran kinerja yang telah berlaku dan

diterapkan sebelumnya. Seiring dengan perkembangan zaman, metod pengukuran

kinerja pun dapat terus bekerja. Pada dasarnya, tidak ada metode pengukuran

yang dapat dinilai sebagai metode yang paling tepat dan benar. Hal ini

dikarenakan setiap perusahaan memiliki focus, ruang lingkup dan lingkungan yang

berbeda satu dengan yang lainnya. Oleh karena itu, setiap pemimpin perusahaan

dapat menggunakan metode pengukuran kinerja yang sesuai dengan perusahaan dan

perkembangan zaman.

Jika anda ingin berdiskusi dan mendapatkan informasi lebih lanjut, silahkan menghubungi COGNOSCENTI CONSULTING GROUP di telepon (021) 2902 2128 / 29 atau mengirim email ke info@ccg.co.id

Penulis: Jufina, ST

COGNOSCENTI CONSULTING GROUP ( CCG ) is a management consulting firm based in Jakarta which was established in 2008 (formerly known as Magna Transforma Consulting Group).