Audit merupakan suatu kegiatan yang lazim di suatu perusahaan atau organisasi. Dalam ISO 19011: 2011 mengenai guidelines for auditing management systems, audit terbagi atas dua jenis yaitu internal audit dan eksternal audit. Internal audit merupakan kegiatan audit yang dilakukan oleh pihak internal perusahaan. Sedangkan eksternal audit adalah kegiatan audit yang dilakukan oleh pihak kedua maupun pihak ketiga.

Menurut Hiro Tugiman (2006), Internal audit adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan. Robert Tampubolon dalam bukunya yang berjudul Risk and System Based Internal Auditing (2005) menyatakan bahwa fungsi dari internal audit yaitu untuk sebagai mata dan telinga manajemen karena manajemen membutuhkan kepastian bahwa semua kebijakan yang telah ditetapkan tidak akan dilaksanakan secara menyimpang.

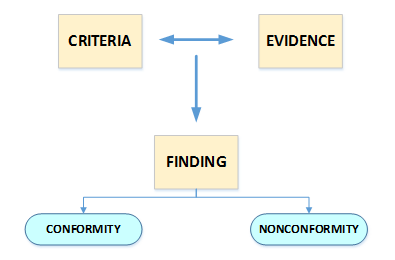

Gambar 1. Skema Internal Audit

Kegiatan audit internal adalah proses dimana seorang auditor memeriksa kesesuaian antara kriteria yang berlaku dalam organisasi tersebut dengan bukti yang terjadi di lapangan. Kriteria yang dimaksud ini dapat berupa system operating procedure, working instruction, peraturan pemerintah, peraturan perusahaan, ISO dan peraturan lainnya yang mengatur proses di suatu organisasi / perusahaan. Segala hal yang didapatkan selama kegiatan internal audit kita kenal dengan sebutan temuan audit. Temuan audit tersebut terbagi atas dua jenis, temuan audit kesesuaian dan temuan audit ketidaksesuaian. Temuan audit kesesuaian adalah temuan yang menunjukan bahwa proses yang berjalan di suatu perusahaan sesuai dengan kriteria yang berlaku diperusahaan tersebut. Sedangkan, temuan audit ketidaksesuaian adalah temuan audit yang menunjukan bahwa adanya ketidaksesuaian antara proses yang berjalan di suatu organisasi/ perusahaan dengan kriteria yang berlaku di organisasi/ perusahaan tersebut.

Seorang auditor dalam melakukan kegiatan auditnya perlu memegang teguh prinsip-prinsip audit, antara lain:

1. Integrity

Seorang auditor harus mempunyai integritas dan profesional dalam menjalankan tugasnya sebagai seorang auditor.

2. Fair presentation

Seorang auditor mempunyai kewajiban untuk melaporkan hasil auditnya secara benar dan akurat. Laporan audit yang disajikan bukanlah hasil dari temuan yang mengada-ada.

3. Due professional care

Profesionalitas seorang auditor merupakan hasil dari ketekunan dalam melakukan kegiatan audit dan ketegasan dalam mengambil suatu keputusan.

4. Independence

Dalam kegiatan internal audit, tidak menutup kemungkinan bahwa seorang auditor mempunyai hubungan baik dengan auditeenya. Oleh karena itu, seorang auditor harus bersikap tidak memihak kepada pihak manapun dan harus bersikap objektif.

5. Evidence

Laporan audit yang disampaikan kepada auditee haruslah didasarkan kepada adanya bukti yang rasional. Hal ini dikarenakan laporan audit yang disampaikan akan menjadi konklusi dari suatu kegiatan audit.

Gambar 2. Prinsip Audit

Selama melakukan kegiatan audit, auditor akan mencari dan mengumpulkan informasi sebanyak mungkin. Metode pengumpulan informasi tersebut dapat diperoleh melalui wawancara, pengamatan kegiatan dan peninjauan dokumen. Informasi tersebut dapat menjadi bukti atas temuan yang dilakukan selama kegiatan internal audit. Secara garis besar, siklus kegiatan audit yang dilakukan oleh seorang auditor untuk mengumpulkan berbagai informasi yaitu:

1. Audit initiation

Pada tahap ini, auditor melakukan persiapan untuk pelaksanaan audit. Persiapan tersebut berupa penunjukan ketua tim audit; penetapan sasaran, lingkup dan kriteria; seleksi tim audit; dan kontak awal dengan auditee.

2. Document review

Kegiatan review dokumen merupakan kegiatan untuk meninjau dokumen sistem manajemen yang terkait. Tujuan dari review dokumen ini adalah untuk mempelajari proses-proses yang terdapat diperusahaan atau organisasi tersebut.

3. On-site audit preparation

Tahap selanjutnya yang dilakukan auditor yaitu melakukan persiapan audit di lapangan. Persiapan yang dilakukan dapat berupa persiapan jadwal audit, penugasan tim audit dan persiapan dokumen kerja.

4. On-site audit

Pelaksanaan audit di lapangan dapat lebih mudah dilakukan jika kita mempunyai dokumen kerja. Dokumen kerja ini dapat menjadi pedoman seorang auditor untuk mengumpulkan berbagai informasi selama kegiatan audit. Dokumen kerja tersebut umumnya berupa checklist. Checklist merupakan formulir untuk mencatat informasi seperti bukti audit, temuan audit dan risalah rapat.

5. Audit reporting

Laporan audit merupakan dokumen yang menjadi representative dari serangkaian kegiatan audit. Laporan audit ini merupakan dokumen yang menjadi bentuk komunikasi antara auditee dan auditor. Laporan audit yang disajikan haruslah jelas, tidak ambigu. Dalam penulisan laporan audit, pendekatan yang dapat digunakan yaitu laporan audit seharusnya mengandung unsur penjelasan masalah, lokasi, bukti dan referensi yang digunakan.

Gambar 3. Pendekatan Laporan Audit

6. Audit completion

Audit completion yaitu konklusi dari kegiatan audit yang memberikan gambaran mengenai :

a. Tingkat kesesuaian dari sistem manajemen dengan kriteria audit

b. Efektivitas penerapan sistem manajemen

c. Rekomendasi improvement

7. Audit follow up

Audit follow up merupakan tindak lanjut atas temuan audit yang diperoleh selama kegiatan audit. Tindak lanjut temuan audit harus dilakukan dengan adanya batas waktu yang telah ditentukan. Selain itu, tindak lanjut audit juga perlu dilakukan pencatatan atas kesimpulan keefektivitasan tindakan perbaikan dan pencegahan.

Temuan ketidaksesuaian audit umumnya terbagi atas tiga jenis, yaitu :

Gambar 4. Tipe Temuan Audit

1. Adequacy

Adequacy yaitu temuan ketidaksesuai yang menunjukan bahwa kriteria yang digunakan tidak cukup atau belum dapat menggambarkan proses yang berlaku di dalam suatu perusahaan / organisasi. Kriteria seperti SOP, IK dan sebagainya bukanlah sebuah kitab suci yang tidak dapat diubah. Jenis temuan ini dapat ditindaklanjuti dengan adanya perbaikan atas kriteria yang digunakan.

2. Compliance

Compliance yaitu temuan ketidaksesuaian yang menunjukan bahwa temuan yang dilakukan merupakan akibat tidak ada konsistensinya antara kriteria yang telah ditetapkan dengan prosedur yang dilakukan.

3. Performance

Performance adalah temuan ketidaksesuaian yang menunjukan bahwa adanya penyimpangan dikarenakan performance yang belum optimal dari auditee. Hal ini dapat menjadi masukan bagi bagian sumber daya manusia dalam upaya peningkatan kompetensi karyawan.

Kegiatan internal audit bertujuan untuk meningkatkan perbaikan di suatu perusahaan / organisasi. Oleh karena itu, kegiatan internal audit perlu dan penting untuk dilakukan oleh setiap perusahaan / organisasi. Hal ini akan membantu manajemen dalam melakukan improvement dalam perusahaan / organisasi.

Penulis: Jufina, ST

COGNOSCENTI CONSULTING GROUP ( CCG ) is a management consulting firm based in Jakarta which was established in 2008 (formerly known as Magna Transforma Consulting Group).